SR-22 vs FR-44 en Florida: Diferencias Clave Que Debes Conocer

La vida no siempre sale como planeamos. A veces cometemos errores que tienen consecuencias serias, y parte de seguir adelante es entender exactamente qué se requiere para volver a la normalidad.

Si te encuentras en una situación donde necesitas un SR-22 o FR-44 en Florida, probablemente estás buscando respuestas claras sin juicios. Este artículo te explica exactamente qué significa cada documento, cuánto cuesta, cuánto tiempo lo necesitas, y qué pasos seguir para recuperar tu licencia y tu vida.

Qué Son el SR-22 y el FR-44

Primero, aclaremos algo importante: ni el SR-22 ni el FR-44 son tipos de seguro. Son certificados que tu compañía de seguros presenta ante el Departamento de Vehículos Motorizados de Florida (DHSMV) para demostrar que tienes la cobertura de responsabilidad civil requerida.

Piensa en ellos como una garantía. Tu aseguradora le dice al estado: “Confirmamos que esta persona tiene el seguro mínimo requerido, y te avisaremos inmediatamente si esa cobertura se cancela o vence.”

La razón por la que existen estos certificados es proteger a otros conductores. Si has cometido ciertas violaciones, el estado quiere asegurarse de que puedas cubrir los daños si causas un accidente en el futuro.

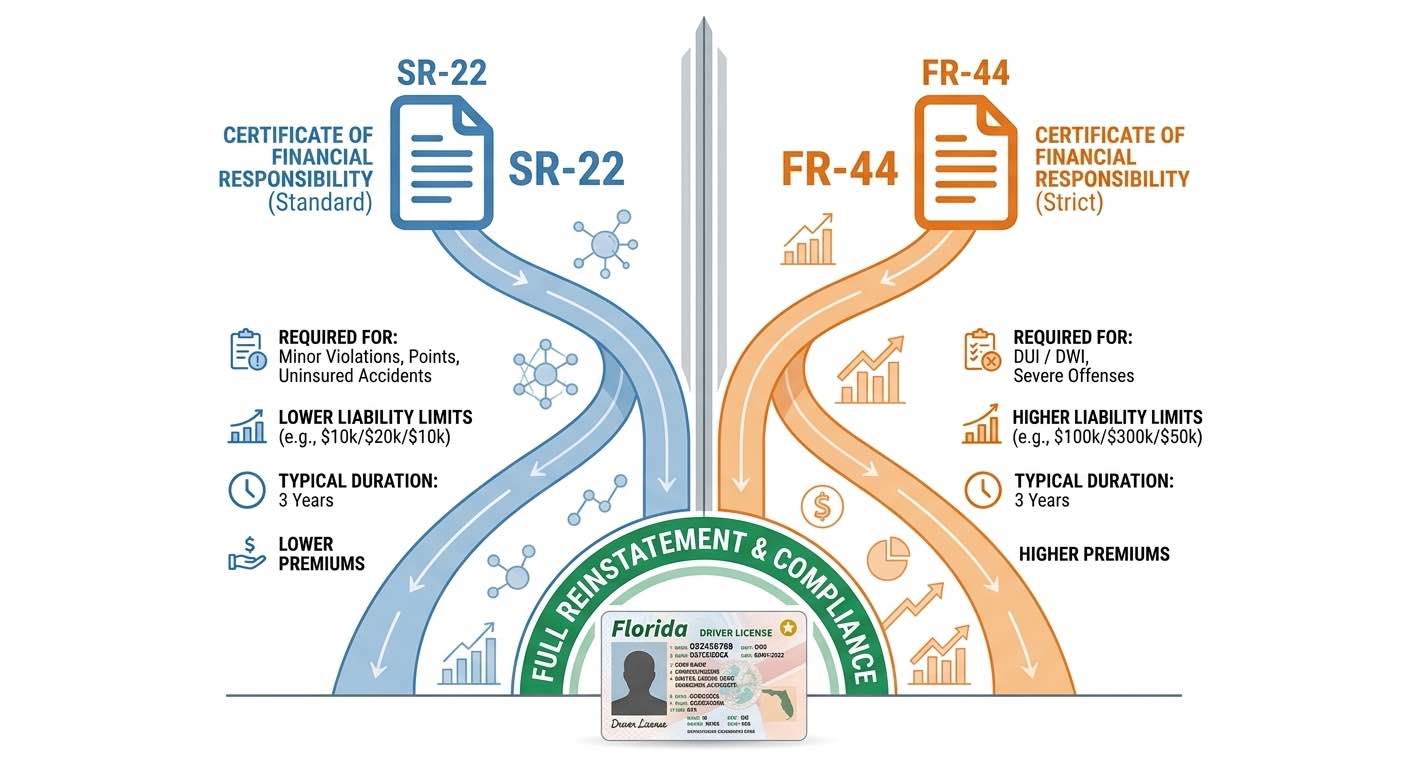

La Diferencia Crítica: Cuándo Se Requiere Cada Uno

Esta es la distinción más importante que debes entender:

SR-22 se requiere para violaciones que NO involucran DUI:

- Conducir sin seguro

- Acumular demasiados puntos en tu licencia

- Conducción temeraria (reckless driving)

- Estar involucrado en un accidente sin seguro

- Violaciones de responsabilidad financiera

FR-44 se requiere ÚNICAMENTE para violaciones relacionadas con DUI:

- Conducir bajo la influencia del alcohol (DUI)

- Conducir bajo la influencia de drogas (DWI)

- Negarse a someterse a una prueba de alcoholemia

- Ciertas violaciones graves relacionadas con alcohol o drogas

Florida es uno de solo dos estados en el país que usa el FR-44 (el otro es Virginia). La mayoría de los estados solo tienen SR-22 para todas las violaciones, incluyendo DUI. Florida creó el FR-44 específicamente para imponer requisitos más estrictos a los conductores con condenas por DUI.

Los Números: Por Qué el FR-44 Es 10 Veces Más Caro

Aquí está la diferencia que más impacta tu bolsillo.

Requisitos de cobertura SR-22 en Florida:

- $10,000 por lesiones corporales por persona

- $20,000 por lesiones corporales por accidente

- $10,000 por daños a la propiedad

Esto se conoce como cobertura 10/20/10, que son los mínimos estatales de Florida que todos los conductores deben tener.

Requisitos de cobertura FR-44 en Florida:

- $100,000 por lesiones corporales por persona

- $300,000 por lesiones corporales por accidente

- $50,000 por daños a la propiedad

Esto se conoce como cobertura 100/300/50. Es exactamente 10 veces más cobertura que el mínimo estatal.

¿Por qué importa esto? Porque más cobertura significa primas más altas. Significativamente más altas.

Costos Reales: Qué Esperar Pagar

Los costos varían según tu edad, historial de manejo, tipo de vehículo, y otros factores. Pero aquí hay rangos realistas basados en datos de la industria:

Costo de seguro con SR-22:

- Promedio: $300-$500 por mes

- Rango anual: $3,600-$6,000

Costo de seguro con FR-44:

- Promedio: $400-$700+ por mes

- Rango anual: $4,800-$8,400+

- Algunos conductores reportan primas de $1,000+ mensuales dependiendo de su historial

La tarifa de presentación del certificado en sí es mínima, generalmente entre $15 y $25. El costo real está en las primas de seguro elevadas que pagarás durante los próximos tres años.

Además, muchas aseguradoras no aceptan conductores que requieren FR-44. Si tu aseguradora actual te cancela después de una condena por DUI, tendrás que buscar una compañía especializada en conductores de alto riesgo, lo que frecuentemente significa primas aún más altas.

El Requisito de 3 Años: Sin Excepciones

Tanto el SR-22 como el FR-44 deben mantenerse durante 3 años completos desde la fecha en que se reinstala tu licencia. No desde la fecha de la violación. No desde la fecha de la condena. Desde la fecha en que recuperas tu licencia.

Esto es importante porque el proceso legal puede tomar meses. Si tu licencia fue suspendida en marzo y no se reinstala hasta septiembre, tu período de 3 años comienza en septiembre.

Durante estos 3 años, debes mantener cobertura continua. No hay vacaciones. No hay pausas. No hay excepciones.

La Consecuencia Más Costosa: Lapsos en la Cobertura

Aquí está algo que muchas personas no entienden hasta que es demasiado tarde:

Si tu seguro se cancela, vence, o tiene un lapso por cualquier razón, tu período de 3 años se reinicia.

Lee eso otra vez. Si estás en el mes 35 de tus 36 meses requeridos y dejas vencer tu póliza por una semana, vuelves al día uno. Tres años más.

Tu compañía de seguros está legalmente obligada a notificar al DHSMV dentro de 24 horas si tu póliza se cancela o vence. Cuando eso sucede, tu licencia puede ser suspendida inmediatamente otra vez.

Para evitar esto:

- Configura pagos automáticos para tu prima de seguro

- Marca en tu calendario las fechas de renovación

- No cambies de aseguradora sin asegurarte de que la nueva póliza esté activa antes de cancelar la anterior

- Si tienes dificultades financieras, contacta a tu aseguradora antes de que se venza el pago para explorar opciones

Opciones Si No Tienes Vehículo

Necesitas mantener el SR-22 o FR-44 incluso si no tienes un carro. Sí, incluso si vendiste tu vehículo, no planeas comprar otro, y no tienes acceso regular a ningún carro.

La solución es una póliza de seguro para no propietarios (non-owner policy). Esta póliza proporciona la cobertura de responsabilidad civil requerida y permite que tu aseguradora presente el certificado necesario ante el estado.

Una póliza de no propietario es generalmente más barata que una póliza estándar porque no estás cubriendo un vehículo específico. Pero sigue siendo un gasto que debes mantener durante los 3 años completos.

Nota importante: No puedes obtener una póliza de no propietario si alguien en tu hogar tiene un vehículo. Si vives con tus padres o tu pareja y ellos tienen carro, no calificas para esta opción.

El Proceso Paso a Paso

Si te encuentras necesitando un SR-22 o FR-44, aquí está el proceso típico:

Paso 1: Cumple con los requisitos legales Antes de poder reinstalar tu licencia, generalmente debes completar cualquier sentencia, pagar multas, completar programas educativos sobre alcohol o drogas (para DUI), y cumplir con otros requisitos del tribunal.

Paso 2: Obtén seguro que cumpla con los requisitos Contacta a compañías de seguros y obtén cotizaciones para pólizas que cumplan con los límites de SR-22 o FR-44. No todas las aseguradoras trabajan con conductores de alto riesgo, así que es posible que necesites contactar varias.

Paso 3: Tu aseguradora presenta el certificado Una vez que compras la póliza, tu aseguradora presenta el SR-22 o FR-44 electrónicamente ante el DHSMV. Esto generalmente toma 24-48 horas.

Paso 4: Paga la tarifa de reinstalación El DHSMV cobra una tarifa para reinstalar tu licencia. Esta varía según la violación pero típicamente es entre $45 y $500+.

Paso 5: Mantén cobertura continua por 3 años Paga tu prima a tiempo, cada vez, sin falta, durante 3 años completos.

Paso 6: Después de 3 años, busca mejor cobertura Una vez que se cumple tu período de SR-22 o FR-44 sin violaciones adicionales, puedes buscar seguro regular a tasas significativamente más bajas.

Por Qué las Tarifas Son Tan Altas

Las compañías de seguros basan sus primas en el riesgo. Desde su perspectiva, alguien que ha sido condenado por DUI o que ha acumulado múltiples violaciones de tráfico representa un riesgo estadísticamente mayor de causar un accidente en el futuro.

No es un juicio moral. Es matemática actuarial. Los datos muestran que los conductores con estas violaciones tienen más probabilidades de presentar reclamaciones. Las aseguradoras cobran más para cubrir ese riesgo adicional.

La buena noticia es que esto no es permanente. Si mantienes un récord limpio durante tus 3 años de SR-22 o FR-44, y especialmente si continúas sin violaciones después de que termine el requisito, las aseguradoras comenzarán a verte como un riesgo menor. Tus primas bajarán con el tiempo.

Reduciendo Tus Costos

Aunque las primas de SR-22 y FR-44 son inevitablemente altas, hay estrategias para minimizar el impacto:

Compara cotizaciones de múltiples aseguradoras. Los precios varían significativamente entre compañías. Una aseguradora puede cobrarte el doble que otra por exactamente la misma cobertura.

Considera un deducible más alto. Si eliges cobertura completa además de la responsabilidad civil requerida, un deducible más alto reduce tu prima mensual.

Pregunta por descuentos. Algunos descuentos todavía aplican: pago completo por adelantado, facturación electrónica, combinar pólizas, completar cursos de manejo defensivo.

Mantén un récord limpio. Cada mes sin violaciones adicionales te acerca a primas más bajas.

Paga a tiempo, siempre. Los lapsos no solo reinician tu período de 3 años, también aumentan tus primas cuando vuelves a obtener cobertura.

Seguir Adelante

Si estás leyendo esto porque cometiste un error, queremos que sepas algo: el error no te define. Lo que te define es lo que haces después.

Millones de personas han pasado por el proceso de SR-22 o FR-44. Han pagado sus primas, mantenido su cobertura, y eventualmente recuperado seguro regular a precios normales. Tú puedes hacer lo mismo.

El proceso es costoso y frustrante. Pero es temporal. Tres años pasan. Y al final, tendrás tu licencia completamente restaurada, tu récord comenzará a mejorar, y este capítulo quedará atrás.

El primer paso es obtener la cobertura correcta. El segundo paso es mantenerla sin falta. El tercer paso es no cometer el mismo error otra vez.

Puedes hacer esto.

Obtén la Cobertura Que Necesitas

Si necesitas SR-22 o FR-44 en Florida, podemos ayudarte a encontrar cobertura accesible de compañías que trabajan con conductores de alto riesgo. Sin juicios. Solo soluciones.

Nuestro equipo puede ayudarte a:

- Obtener cotizaciones de múltiples aseguradoras

- Encontrar la cobertura más accesible para tu situación

- Presentar el certificado SR-22 o FR-44 rápidamente

- Guiarte a través del proceso de reinstalación de licencia

El primer paso es una llamada. Estamos aquí para ayudarte a seguir adelante.